Mudanças no Cálculo do PLD atrelado à um periodo úmido abaixo da média trouxe um cenário desafiador para o Mercado Livre de Energia.

- gestao090

- 15 de jun.

- 5 min de leitura

O período úmido de 2025/2026, findado em abril deste ano, foi o 6º pior do histórico em volume de chuvas. Somado a isso, a expensão do sistema em renováveis e a maior aversão ao risco, implementada pelo ONS, trouxe volatilidade e preços altos para todo o Mercado Livre. Os impactos deste ambiente serão discutidos neste InfoBase.

Ambiente do Mercado Livre ficou desafiador para toda a cadeia de valor, exigindo atenção maior nos preços e contratação.

O Operador do Sistema, monitora as chuvas nas principais bacias do país há mais de 90 anos. Tais dados foram, e são, amplamente utilizados, para operar o sistema hidrotérmico que o país disponha até 2010. Com o avanço das renováveis, mudança no perfil de consumo e alterações nos regimes de chuvas, otimizar o sistema na sua matriz energia x custo, ficou mais desafiador.

Assim, mudanças regulatórias foram implementadas para adequar a formação de preços para essa nova realidade. Uma delas, foi a maior preservação de reservatórios, via mudanças nos parâmetros de aversão ao risco, bem como a utilização destes reservatórios nos picos de potência.

A entrada de fontes renováveis na matriz, principalmente solar, aloca também suas particularidades, como por exemplo, uma oferta de energia abundante em determinas horários do dia, para depois, sua praticamente inoperação nos períodos noturnos.

Diante deste regime e, sem parque térmico suficiente, o uso de hidroelétricas se intensificou o que tornou o custo da água muito maior.

Os reflexos disso pode ser percebido na volatilidade horária do PLD, calculado pela CCEE:

Fonte: CCEE

Como exemplo, a operação do dia 24 a 25/04, onde o preço sai do piso (R$ 57,31/MWh) as 10:00 h para R$ 631,00/MWh as 18:00h.

Operar tamanha incerteza, fez com que os preços do PLD ficassem em muitas semanas, acima de R$ 300,00/MWh, e elevou as curvas de preços dos anos seguintes.

Impactos na Cadeia de Valor

Neste cenário, diversas comercializadoras, que já tinham feito vendas de energia para anos futuros, não conseguiram suportar as variações e pediram proteção na Justiça. Em números, 12 empresas decretaram Recuperação Judicial, sendo que 3 delas, tinham mais de 20 anos de Mercado e operações robustas com diversos geradores (Volumes acima de 500 MWmédios).

Uma consequência imediata foi a falta de liquidez, com todos os agentes recolhendo posições, reduzindo a oferta de energia para os consumidores e minando a correta precificação da energia.

Já o gerador solar, vem sofrendo com o curtailment, ou corte de geração. Basicamente, nos horários de muita geração solar (durante o dia), o preço vai para o Piso pois a oferta de energia é maior que o consumo instantâneo. Assim, o Operador “corta” a usina para manter o equilíbrio de energia na rede e o gerador sofre nas duas pontas: não é remunerado pela energia que foi cortada e ao mesmo tempo tem que comprar energia no Mercado para atender seus contratos. Esse efeito, aumenta a demanda por energia nas usinas hídricas, criando um efeito de alta nos preços. Segundo dados da Agência Infra, o prejuízo dos geradores chega à cifra de R$ 6,5 bilhões de reais.

Em suma, a energia ficou na mão de pouco players sendo disputada não mais apenas por consumidores, mas também por geradores de outras fontes.

Dados da Operação

Em paralelo, operar o sistema com baixos índices de chuva e déficit de potência, fez o ONS precificar o custo futuro da água em patamares maiores. Um reflexo disso foram os meses de fevereiro e março, aonde as chuvas voltaram e a opção foi armazenar água para o inverno, elevando o PLD para valores acima a R$ 350,00/MWh.

Ou seja, fica evidente que a opção do ONS é armazenar água. Se entrar chuva, serão despachadas térmicas ao invés de usar a água. Com isso, o “custo da água” fica maior.

A exceção ficou com os submercados NORTE e NORDESTE, que tiveram chuvas acima da média e recuperaram praticamente todo o volume de água.

É importante notar que com os novos parâmetros de aversão ao risco, o peso dado ao cenário mais seco, é muito maior que os demais parâmetros. Ou seja, mesmo com carga baixa e bons índices de armazenamento, basta o sistema enxerga chuvas abaixo da média, que o PLD sobe.

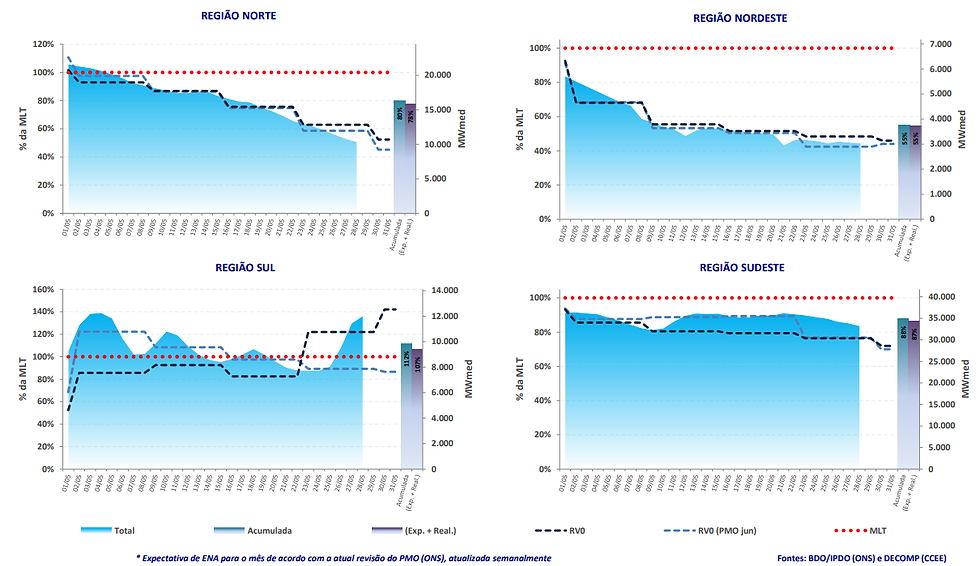

O gráfico abaixo ilustram esse efeito no mês de maio/2026:

Mesmo com um cenário de chuvas 15% abaixo da média, o PLD de maio fechou em R$ 220,05 para o submercado SE/CO.

Estiagem no Sul e El Niño

Em destaque no Gráfico, o SUL experimentou uma estiagem ainda mais severa no verão, chegado a terminar o período úmido com apenas 30% de água armazenada nos reservatórios.

Por outro lado, o ponto de virada para o SUL, seria a formação do fenômeno EL Niño, a partir de julho, que traz chuvas CIMA DA MÉDIA para o SUL do país, mas reduz as afluências no NORTE, NORDESTE e SUDESTE, além de temperaturas mais altas no Centro Oeste.

Sua formação com alta intensidade é dada como certa e seus impactos ainda não podem ser mensurados com assertividade. Como receio, uma seca muito forte no NORDESTE faria o reservatório deplecionar mais rápido que o normal, exigindo um novo período de chuvas acima da média no verão de 2026/2027.

Impactos do fenômeno El Niño na América do Sul para os períodos de verão (dezembro a fevereiro) e inverno (junho a agosto) Fonte: BTR1/CPTEC/INPE

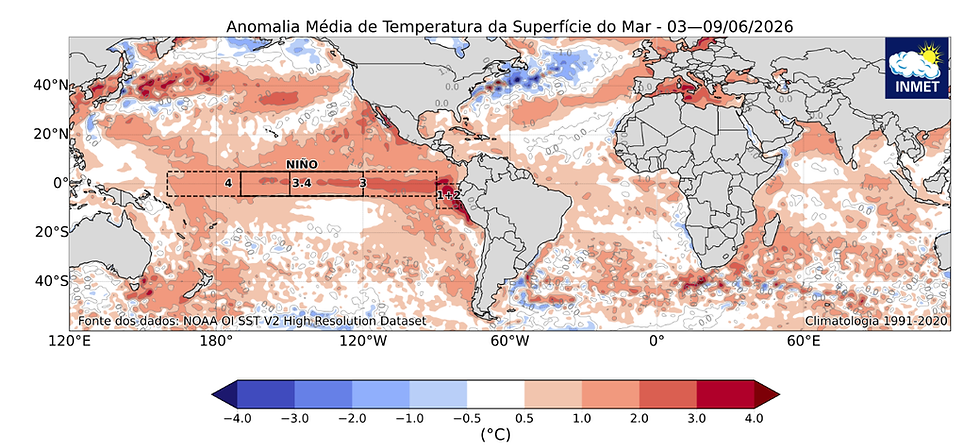

Anomalia de temperatura da superfície do mar entre os dias 03 e 09 de junho de 2026. Fonte: INMET.

O momento é de muita incerteza e atenção. A ANEEL abriu consulta pública para alterar os modelos de aversão ao risco que podem trazer os preços de 2027 para baixo. No entanto, não esperamos alteração nos parâmetros, pois o teste de estresse só seria possível em um período chuvoso dentro da média para avaliar a assertividade do modelo.

A discussão sobre os parâmetros ficou mais evidente após um estudo da Consultoria Volt Robotics estimar um custo adicional de 5,4 Bilhões de reais sem necessariamente colocar os reservatórios em risco, além do aumento de custo nas tarifas da distribuidora.

Como vetores de alívio nos preços, o El Niño pode ajudar o SUL, proporcionamento um inverno mais úmido, além de que ano de COPA do Mundo e eleição, a carga não costuma apresentar aumento, auxiliando na redução da demanda por energia.

Como recomendação, surgiremos internalizar que os preços ficarão mais alto por um tempo e patamares acima de R$ 250,00/MWh são a nova realidade para a energia incentivada.

O cenário de preços na faixa entre R$ 250,00/MWh e R$ 290,00/MWh são alvos de contratação nas principais distribuidoras para o ano de 2027, garantindo ainda ganhos frente ao Mercado Cativo. Não recomendamos por hora, a contratação do 2028 nestes patamares de preço.

Comentários