Cenários e discusões para a contratação de energia diante do início das chuvas e preços futuros

- gestao090

- 21 de out. de 2025

- 4 min de leitura

Outubro acaba por ser um mês de grande expectativa tendo em vista o início do período úmido. A perspectiva de retorno das chuvas e recomposição dos reservatórios traz a possibilidade de baixa nos preços, ainda mais pós um inverno atipicamente seco. Neste contexto, analisaremos os possíveis cenários e estratégias para a contração de energia.

O último inverno apresentou temperaturas baixas e chuvas bem abaixo da média. O ONS manteve sua postura de preservação de reservatórios com o uso de térmicas.

Já foi ponto de discussão que a média de chuvas no país, tem sido menor nos últimos 10 anos, se compararmos com a Média de Longo Termo (MLT) utilizada pelos modelos energéticos.

Além disso, a entrada de fontes renováveis trouxe o desafio de operar o sistema, se utilizando da disponibilidade instantânea destas fontes, quando ela gera. No entanto, as térmicas é que tem se mostrado a “âncora” necessária para a estabilidade do sistema, mas que tem seu custo.

Diante desta realidade, em 2024, o Operador do Sistema mudou os parâmetros de operação deixando a aversão ao risco maior e, consequentemente, trazendo impactos nos preços de curto e longo prazos.

Os reflexos estão endo observados por todos os consumidores que veem patamares mais altos de preços após os períodos de 2022 e 2023 onde foi possível observar o PLD no PISO por 20 meses consecutivos.

Naturalmente, os consumidores optam por contratos com duração média de 2-4 anos e agora, estamos no momento de olhar a renovação para os anos de 2026, 2027 em diante. Nesse Info Base, traremos as projeções dos principais indicadores e algumas recomendações de estratégia de compra de energia.

Perspectiva de ENA – Energia Natural Afluente

A ENA é a chuva que efetivamente vira energia nas hidroelétricas. A CCEE faz a revisão de chuvas, semanalmente e mostra os dados mais recentes para cálculo do Preço PLD. A tabela mais o gráfico a seguir, apresenta a expectativa de ENA para a segunda semana de outubro.

Em percentuais, para outubro de 2025, espera-se que as afluências fechem em torno de 73% da MLT para o sistema, sendo 55% no Sudeste; 115% no Sul; 35% no Nordeste e 65% no Norte.

Figura 1 – Revisão da Entrada de Chuvas – Out/25. CCEE

Importante notar que a MLT previa a entrada de 42.960 MWmédios, mas até a revisão 2, espera-se 34.400 MWmédios. Tal cenário ainda pressiona o PLD de outubro para valores acoima de R$ 250,00/MWh.

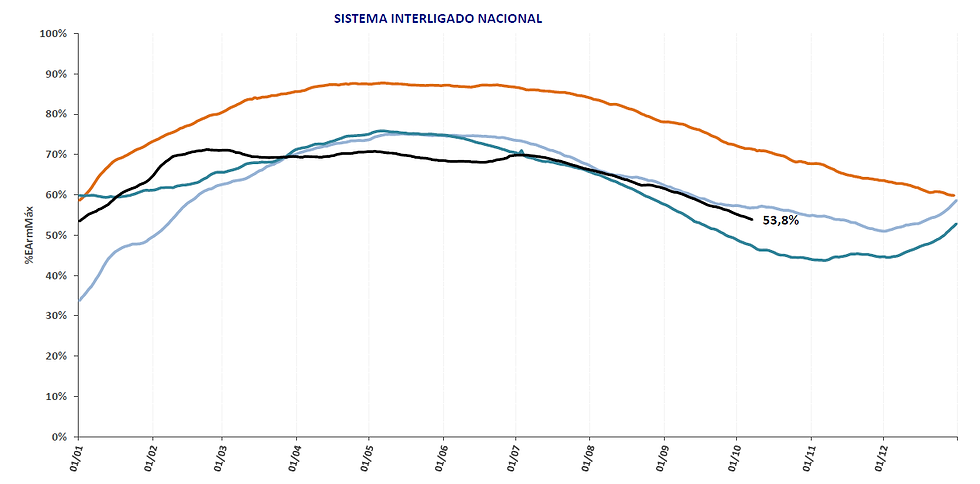

Armazenamento

O processamento do ONS, na semana operativa, indicava armazenamento de 53,5% (Energia Armazenada de 156.548 MWmês) no SIN para o início desta semana (13/10 em diante). Em termos percentuais o nível realizado ficou em 53,3%, o que representou uma queda de -665 MWmês em relação à expectativa da semana anterior.

A tabela da CCEE abaixo, mostra, por submercado, os níveis de armazenamento:

Figura 2 – Níveis de Armazenamento Previstos. CCEE

Cabe notar que o SUL apresentou uma subida significativa com a entrada de frentes frias que podem espalhar chuvas para o SUDESTE. Para o final de outubro, a CCEE espera que os reservatórios cheguem com 50,9% de capacidade de armazenamento, o que consideramos um bom número para entrada mais firme das chuvas.

Para comparação, os anos anteriores recentes, apresentavam os seguintes valores de armazenamento:

Figura 3 – Comparativo de Armazenamentos. CCEE

Mapas

Outubro, a partir da segunda semana em diante, mostra uma boa formação de chuvas nas áreas de interesse:

Figura 4 – Previsão de Chuvas

Ainda que as formações sejam de bons volumes, a previsão é de chuvas abaixo da média. Frisando sempre que, chuvas em torno de 20% abaixo do esperado para outubro é praticamente o dobro de chuvas dos meses de junho, julho e agosto, por isso, os reservatórios tendem se recuperar.

Carga

Com o aumento da temperatura no mês de outubro e nos meses de verão adiante, ao se comparar a carga verificada na 2ª semana operativa de outubro com a projeção do PMO, nota-se um aumento no SE/CO, Nordeste e Norte, que totalizou 2.042 MW médios (+3,1%), e redução no Sul, que totalizou 243 MW médios (-1,9%).

Para a 3ª semana operativa, houve redução nos submercados SE/CO e Sul, enquanto Nordeste e Norte permaneceram estáveis, totalizando uma redução de 1.222 MW médios (-2,0%) no SIN. Dessa forma, a carga projetada no SIN para a 3ª semana operativa é de 82.229 MW médios.

No gráfico, é possível notar a leve redução de consumo previsto na semana 3 de outubro se comparado à semana 2. Isso devido à uma expectativa de menor atividade industrial além de que, com a entrada de frentes frias no SUL, há um reflexo nas temperaturas do SUDESTE o que reduz o uso de ar-condicionado.

Preços

Com o cenário apresentado, há boas chances de um verão com bons volumes de chuvas e que os preços cedam entre final de outubro e final de novembro.

Mesmo abaixo da média, o sistema se mostra bem preparado além de não enxergar um crescimento robusto do consumo. Reflexo disso é a queda do preço da energia incentivada para 2026 e 2027 com redução, respectivamente, na ordem de R$ 22,00/MWh e R$12,00/MWh.

Estratégia de Contratação

Assim, nossa sugestão é:

a) Não enxergamos, neste cenário, preços abaixo de R$ 200,00/MWh para 2026, e talvez, muito perto deste valor para 2027;

b) Tendo em vista a MP 1.304, que pode findar os descontos no FIO, a sugestão de contratar 2028, com valores próximos à R$ 190,00 se mostra assertiva para manutenção dos descontos frente ao cativo.

Importante alinhamento interno para uma nova realidade de preços com possível aumento do custo de energia.

Comentários